Kinh tế suy giảm nghiêm trọng do đại dịch kèm theo các hậu quả kinh tế xã hội nặng nề sẽ phải mất nhiều thời gian mới khắc phục được.

Phòng chống dịch bệnh và phục hồi kinh tế tiếp tục là những động lực chủ đạo của nền kinh tế trong năm tới.

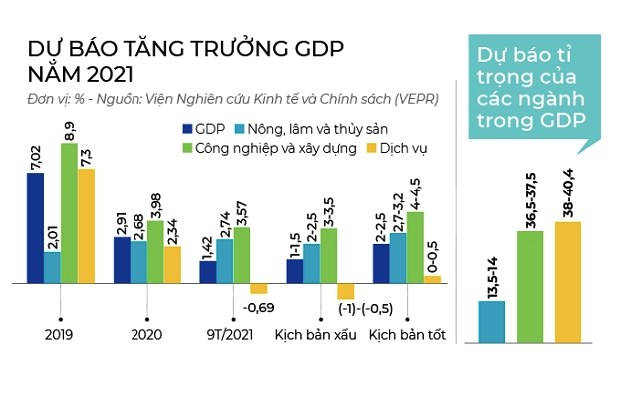

1. GDP năm 2022 được dự báo tăng trưởng mạnh

Sau giai đoạn giãn cách xã hội dài chưa từng có của năm 2021, nhiều doanh nghiệp đang phải đẩy nhanh tiến độ, công suất để kịp hoàn thành đơn hàng và dự án đã bị hoãn do giãn cách.

Ngoài ra, nền tảng thấp của năm 2021 cũng là cơ sở cho sự phục hồi mạnh mẽ của GDP trong năm 2022.

Không chỉ riêng Việt Nam, kinh tế toàn cầu cũng được dự báo sẽ duy trì đà tăng trưởng mạnh trong năm 2022.

Theo Quỹ Tiền tệ Quốc tế (IMF), kinh tế toàn cầu sẽ tăng trưởng 4,9% trong năm 2022, so với mức trung bình khoảng 2,8%/năm trong giai đoạn 2016-2019 (trước đại dịch COVID-19).

Cùng với việc thích ứng an toàn, kiểm soát hiệu quả dịch bệnh, Chính phủ đã đặt mục tiêu GDP năm 2022 tăng 6-6,5%.

Báo cáo cập nhật tình hình kinh tế Đông Á và Thái Bình Dương mùa thu năm 2021 của World Bank cũng nhận định, tăng trưởng GDP của Việt Nam có thể đạt khoảng 4,8% trong năm 2021 và phục hồi về tốc độ tăng trưởng GDP trước đại dịch ở mức 6,5-7% từ năm 2022 trở đi.

2. Chứng khoán tiếp tục thăng hoa

Chứng khoán tiếp tục thăng hoa hậu giãn cách.

Chứng khoán tiếp tục thăng hoa hậu giãn cách.

Theo số liệu từ Trung tâm Lưu ký Chứng khoán Việt Nam (VSD), lũy kế 9 tháng đầu năm, nhà đầu tư trong nước mở mới 957.215 tài khoản chứng khoán, lớn hơn tổng số tài khoản mở mới trong cả 3 năm 2018, 2019, 2020 cộng lại.

Đáng chú ý, cá nhân trong nước đã có 7 tháng liên tiếp duy trì mức mở mới trên 100.000 tài khoản/tháng.

Tuy vậy, tổng số tài khoản chứng khoán của nhà đầu tư trong nước hiện nay mới chỉ đạt 3,69 triệu tài khoản, tương đương khoảng 3,8% dân số, thấp hơn đáng kể so với các thị trường lân cận như Thái Lan (25-30%), Singapore (32%), Malaysia (18%) và vẫn còn dư địa tăng trưởng rất nhiều cho mục tiêu 5% dân số tới năm 2025 theo đề án được Chính phủ đề ra.

Với cơ sở hạ tầng của thị trường sẽ được cải thiện (hệ thống giao dịch mới, nâng hạng thị trường...), thủ tục mở tài khoản được rút gọn rất nhiều bằng công nghệ eKYC (định danh khách hàng điện tử).

Đặc biệt môi trường lãi suất thấp và đà tăng trưởng gần đây của thị trường, thị trường chứng khoán được kỳ vọng sẽ tiếp tục tiến gần hơn với công chúng.

3. Mô hình chữ K vẫn sẽ xảy ra

Theo số liệu từ Tổng cục Thống kê Việt Nam (GSO), 9 tháng đầu năm 2021, cả nước ghi nhận 90.300 doanh nghiệp rời khỏi thị trường.

Theo số liệu từ Tổng cục Thống kê Việt Nam (GSO), 9 tháng đầu năm 2021, cả nước ghi nhận 90.300 doanh nghiệp rời khỏi thị trường.

Theo số liệu từ Tổng cục Thống kê Việt Nam (GSO), 9 tháng đầu năm 2021, cả nước ghi nhận 90.300 doanh nghiệp rời khỏi thị trường.

Mặc dù có tới hàng ngàn doanh nghiệp nhỏ kiệt quệ và phá sản, khá ngạc nhiên khi chưa có doanh nghiệp nào trên thị trường chứng khoán Việt Nam tuyên bố phá sản.

Để được niêm yết trên thị trường, doanh nghiệp phải vượt qua nhiều tiêu chí khắt khe, và thường có quy mô lớn hơn hẳn các doanh nghiệm chưa niêm yết.

Nhiều doanh nghiệp, đặc biệt là các doanh nghiệp đầu ngành có báo cáo lợi nhuận tăng trưởng lên tới 50-100% so với cùng kỳ.

Lý giải cho hiện tượng này là do nền kinh tế đang phục hồi theo mô hình chữ K, trong đó các công ty có quy mô và nền tảng tài chính lớn đang tận dụng sự rơi rụng của những doanh nghiệp nhỏ, yếu kém để gia tăng thị phần và sức mạnh.

Cho tới khi đại dịch được hoàn toàn kiểm soát, mô hình chữ K được dự báo vẫn sẽ tiếp tục xảy ra, khi tình hình tài chính của các doanh nghiệp nhỏ đang ngày càng tiến gần tới trạng thái kiệt quệ.

4. Đảo ngược toàn cầu hóa trong ngắn hạn

COVID-19 đã thay đổi cách thức hoạt động của xã hội một cách đáng kể, trong đó vấn đề đảo ngược toàn cầu hóa (deglobalization).

Tổ chức Thương mại Thế giới (WTO) dự đoán dòng vốn FDI toàn cầu sẽ sụt giảm 30% sau đại dịch. Một số chính trị gia, ở nhiều nước, với lòng ái quốc, muốn các công ty đưa việc sản xuất về lại trong nước để tạo thêm việc làm cho dân bản địa.

Bà Đinh Hồng Hạnh, Phó Tổng Giám đốc, Lãnh đạo Dịch vụ Tài chính, PwC Việt Nam, cho biết:

“Tình trạng đảo ngược của toàn cầu hóa sẽ tiếp tục điều chỉnh quy mô của các tổ chức tài chính tương ứng với tăng trưởng GDP của quốc gia sở tại mà tổ chức đó đặt trụ sở.

Trong khi đó, việc duy trì đặt hoạt động sản xuất ra nước ngoài (offshoring) sẽ làm tăng rủi ro hoạt động trong toàn ngành”.

Ở khía cạnh tích cực, tình trạng đảo ngược toàn cầu hóa có thể chỉ diễn ra trong ngắn hạn và sẽ không ảnh hưởng nhiều tới triển vọng dài hạn của Việt Nam.

Ông Don Lam, đồng sáng lập VinaCapital, cho rằng: “Nguồn vốn FDI vào Việt Nam sẽ không bị ảnh hưởng từ xu hướng này và thậm chí còn tăng lên”.

“Việt Nam luôn có lợi thế về mặt lao động với các nhà đầu tư, đó là chất lượng lao động cao trong khi chi phí thấp và vị trí địa lý gần với chuỗi cung ứng tại Trung Quốc và phần còn lại của châu Á”, ông Don Lam nói thêm.

5. Chuyển đổi số thành xu hướng

COVID-19 là minh chứng cho việc áp dụng hiệu quả của chuyển đổi số, trong đó các doanh nghiệp có nền tảng công nghệ tốt, hệ thống phân phối trực tuyến tiếp tục giành được ưu thế so với các doanh nghiệp lỗi thời.

Làn sóng này đang lan tỏa ra toàn bộ nền kinh tế, thúc đẩy xu hướng chuyển đổi số lớn chưa từng có của bộ phận doanh nghiệp.

Nghiên cứu gần đây tại hội thảo “Lãnh đạo và quản lý trong thời đại chuyển đổi số” tổ chức tại Hà Nội cho thấy:

Các doanh nghiệp khởi nghiệp trên địa bàn Hà Nội sử dụng công nghệ số để vận hành đã giúp doanh nghiệp tăng doanh thu đến 34%, giúp tiết kiệm chi phí thuê mặt bằng, thời gian in ấn, sắp xếp và tìm kiếm tài liệu, lưu trữ, hỗ trợ hoạt động dễ kiểm soát và lên kế hoạch phát triển kinh doanh.

Bên cạnh đó, Chính phủ cũng đang nỗ lực tăng tốc lộ trình chuyển đổi số của quốc gia, đặt mục tiêu kinh tế số Việt Nam phấn đấu chiếm hơn 20% tỉ trọng GDP quốc gia vào năm 2025 và phấn đấu đạt 30% vào năm 2030.

6. Áp lực lạm phát gia tăng

Trước bối cảnh “Siêu chu kỳ hàng hóa” tiếp tục diễn ra, nền kinh tế Việt Nam vốn có độ mở cao có thể sẽ chịu áp lực nhất định từ giá nguyên vật liệu.

Chuyên gia kinh tế, Tiến sĩ Nguyễn Bích Lâm, nguyên Tổng cục trưởng Tổng cục Thống kê, cho biết: “Nền kinh tế nước ta nói chung và đặc biệt ngành công nghiệp chế biến chế tạo phụ thuộc quá nhiều vào nguyên vật liệu nhập khẩu.

Việc này đồng nghĩa biến động giá nguyên vật liệu thế giới có tác động rất mạnh tới giá thành sản phẩm sản xuất trong nước, lạm phát”.

Trong bối cảnh nguồn cung bị tắt nghẽn do giãn cách xã hội kéo dài, đồng thời các gói hỗ trợ được tung ra liên tục để khôi phục nền kinh tế, lạm phát năm 2022 có thể sẽ chịu áp lực hơn so với năm 2021.

“Nếu dịch không được kiểm soát, giãn cách xã hội kéo dài, nguồn cung của nền kinh tế bị thiếu hụt sẽ đẩy giá cả tăng cao. Đây là yếu tố gây áp lực lên lạm phát của nền kinh tế trong năm 2022 và các năm tiếp theo”, Tiến sĩ Nguyễn Bích Lâm nhận định.

7. Rủi ro nợ xấu

Rủi ro nợ xấu hậu giãn cách Covid 19.

Rủi ro nợ xấu hậu giãn cách Covid 19.

Báo cáo công bố tháng 8/2021 của World Bank chỉ ra rằng, cơ quan phụ trách chính sách tiền tệ cần cảnh giác với rủi ro gia tăng ở khu vực tài chính.

Việc ngân hàng hỗ trợ các doanh nghiệp bị ảnh hưởng do đại dịch là đáng hoan nghênh, nhưng cũng góp phần chuyển giao rủi ro từ khu vực kinh tế thực sang khu vực tài chính.

Đáng chú ý, thống kê từ báo cáo tài chính đã công bố của gần 30 ngân hàng thương mại cho thấy, tổng nợ xấu nội bảng của các ngân hàng tăng 4,51% trong 6 tháng đầu năm 2021.

Tuy vậy, con số nợ xấu của ngành ngân hàng được nhìn nhận là chưa phản ánh hết thực tế do có nhiều khoản nợ được cơ cấu lại thời hạn trả nợ.

“Khi Thông tư 14 hết hiệu lực thì ngân hàng buộc phải hạch toán các khoản nợ được cơ cấu và nhiều khoản có thể sẽ trở thành nợ xấu, lúc đó áp lực đè nặng lên vai các ngân hàng”, chuyên gia kinh tế, Tiến sĩ Lê Xuân Nghĩa cho biết.

8. Đầu tư công được đẩy mạnh

Mặc dù đã có chủ trương đẩy nhanh đầu tư công từ đầu năm, nhưng giãn cách xã hội trong quý III đã làm chậm đáng kể tiến độ giải ngân.

Cụ thể, giải ngân đầu tư công chỉ đạt 276.319 tỉ đồng, giảm 8% so với cùng kỳ, đẩy số vốn đầu tư công theo kế hoạch trong quý IV lên mức 177.116 tỉ đồng.

Áp lực này buộc Chính phủ đẩy nhanh hơn nữa tốc độ đầu tư công trong thời gian tới, mặc dù có thể sẽ khó hoàn thành được mục tiêu đề ra.

Các gói hỗ trợ an sinh xã hội và thúc đẩy đầu tư công cũng đóng vai trò quan trọng cho sự phục hồi trong thời gian tới.

Về mặt dư địa tăng trưởng, theo báo cáo của Công ty Chứng khoán Bảo Việt, tỉ lệ nợ công/GDP đang duy trì khá thấp so với mục tiêu trần nợ công 60% của Chính phủ, do đó vẫn tạo ra dư địa dồi dào cho chính sách tài khóa.

Với dư địa dồi dào cùng tính lan tỏa đến nhiều ngành, giới chuyên gia dự báo đầu tư công sẽ tiếp tục được đẩy mạnh trong thời gian tới.

9. Bất động sản hồi phục

Theo số liệu của Statista, vào năm 2013, Việt Nam sở hữu 10.000 triệu phú USD và chỉ 4 năm sau, con số này đã tăng lên hơn 11.000 người, năm 2018 là hơn 12.000 người.

Dự kiến, năm 2023 Việt Nam sẽ đạt hơn 15.000 triệu phú USD.

Còn theo báo cáo Thịnh vượng 2021 của Knight Frank, Việt Nam đang có 19.491 người giàu và 390 người siêu giàu và dự kiến 2 con số này sẽ tăng trên 30% trong 5 năm tới.

Sự gia tăng chóng mặt của tầng lớp trung lưu, cùng lực đẩy từ chính sách tiền tệ và chính sách tài khóa sẽ giúp ngành bất động sản hồi phục nhanh chóng, nhất là trong bối cảnh các chủ đầu tư lớn đang bắt đầu mở bán lại dự án sau thời gian giãn cách xã hội.

10. Tiền đồng có thể suy yếu

Các ngân hàng trung ương lớn trên thế giới đang có xu hướng giảm bơm tiền và phát ra các tín hiệu thắt chặt tiền tệ đầu tiên, trong bối cảnh nền kinh tế thế giới đang đi vào ổn định sau đại dịch.

SSI Research cho rằng chính sách tiền tệ của Việt Nam trong thời gian tới vẫn sẽ duy trì trạng thái nới lỏng.

“Với diễn biến phức tạp của dịch bệnh, chúng tôi không loại trừ trường hợp Ngân hàng Nhà nước sẽ nới lỏng hơn chính sách tiền tệ thông qua việc giảm lãi suất điều hành hoặc giảm tỉ lệ dự trữ bắt buộc”, SSI Research nhận định.

Việc các ngân hàng trung ương lớn trên thế giới đang giảm van tiền và Ngân hàng Nhà nước Việt Nam duy trì chính sách nới lỏng có thể gây ra sự lệch pha nhất định giữa Việt Nam và thế giới.

Khi sự lệch pha này kéo dài đủ lâu có thể tạo áp lực nhất định tới tỉ giá.

Ông Ngô Đăng Khoa, Giám đốc Khối Ngoại hối và Thị trường vốn, HSBC Việt Nam, cho rằng không thể bỏ ngỏ khả năng tiền đồng chịu áp lực mất giá trở lại trong thời gian tới với mức dự báo 23.100 VND/USD vào cuối năm nay.

Cùng chung quan điểm, báo cáo gần đây của Ngân hàng UOB dự báo tỉ giá VND/USD sẽ điều chỉnh lên mức 22.900 trong quý IV/2021, sau đó tăng lần lượt lên mức 23.000 và 23.100 vào quý I và quý II/2022, đạt mức 23.200 VND/USD trong quý III/2022.

Theo Nhịp cầu đầu tư