Dịch bệnh Covid-19 bùng phát đi cùng diễn biến ngày càng phức tạp đã, đang và tiếp tục gây áp lực lên nền kinh tế nói chung, cũng như các lĩnh vực kinh doanh nói riêng.

Được xếp vào nhóm bị tác động nặng nề bởi đại dịch, ngành công nghiệp thời trang thế giới đang có sự dịch chuyển rất mạnh sau đợt suy thoái nặng nề từ năm 2020.

Từ sự đổ bộ của thương hiệu quốc tế lên thị trường thời trang Việt Nam...

Thời gian vừa qua, COVID-19 đã đẩy hàng loạt thương hiệu thời trang lớn trên thế giới vào bờ vực phá sản.

Điển hình là J.Crew - thương hiệu bán lẻ thời trang học sinh sinh viên của Mỹ, Esprit hay mới nhất là JCPenney - chuỗi cửa hàng bán lẻ thâm niên 118 năm cũng vừa nộp đơn phá sản vào tháng 5/2021,…

Hệ quả, một làn sóng dịch chuyển của các thương hiệu sang thị trường mới từ cuối năm 2020 diễn ra mạnh mẽ, và Việt Nam là một điểm đến được ưu tiên với công tác phòng chống dịch hiệu quả, đi cùng nền kinh tế tăng trưởng dương trong khu vực.

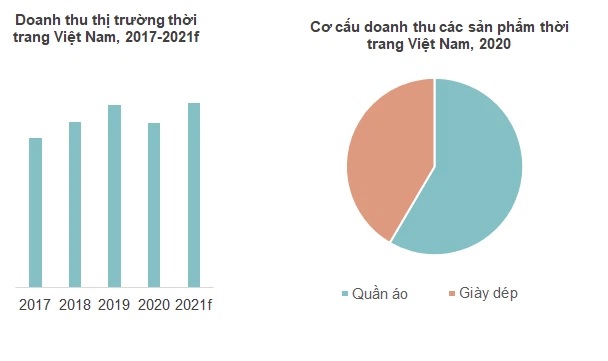

Báo cáo từ Virac cho thấy, doanh thu thị trường thời trang Việt Nam năm 2020 có giảm do nhu cầu chi tiêu giảm, tuy nhiên mức giảm dừng lại ở mức 10% so với năm 2019.

Trong đó, quần áo vẫn đóng góp doanh thu lớn với hơn 50% trong tổng doanh thu toàn ngành.

Đặc biệt, sự đổ bộ của nhiều thương hiệu thời trang nước ngoài đã đẩy ngành thời trang nội vốn chỉ có thị phần nhỏ giờ càng bị thu hẹp hơn, báo cáo nhấn mạnh.

Tính đến cuối năm 2020, có đến hơn 200 thương hiệu nước ngoài từ tầm trung đến cao cấp đã có cửa hàng chính thức tại Việt Nam, và các thương hiệu quốc tế lớn như H&M, Zara, Uniqlo,… đang chiếm ưu thế.

Chiều ngược lại, không có doanh nghiệp nội địa nào nắm quá 2% thị phần ngành thời trang Việt Nam trong năm qua.

Chính người trong cuộc cũng thẳng thắn thừa nhận: Người Việt Nam ít được tiếp cận với các sản phẩm thời trang "Made in Vietnam".

Doanh thu và cơ cấu sản phẩm của thị trường thời trang Việt Nam.

Doanh thu và cơ cấu sản phẩm của thị trường thời trang Việt Nam.

Doanh thu trung bình sự sụt giảm năm 2020 do dịch bệnh bùng phát bất ngờ, nhưng đã nhanh chóng lấy lại được phong độ trong năm nay.

Doanh thu trung bình sự sụt giảm năm 2020 do dịch bệnh bùng phát bất ngờ, nhưng đã nhanh chóng lấy lại được phong độ trong năm nay.

Bên cạnh nguyên nhân khách quan do áp lực cạnh tranh rất mạnh từ các đối thủ quốc tế, còn có nguyên nhân chủ quan.

Theo chia sẻ của đại diện thương hiệu thời trang YODY, nhìn từ câu chuyện hãng đã nghiên cứu rất nhiều ở thị trường nước ngoài, trong 40 tỷ USD hàng Việt Nam xuất khẩu ra nước ngoài thì lượng hàng được bày bán ở Việt Nam có tỷ lệ rất nhỏ.

Nguyên nhân là do 2 rào cản:

Thứ nhất, rào cản về địa lí: khi phần lớn các công ty may lớn chủ yếu sản xuất để xuất khẩu, chưa quan tâm nhiều đến thị trường trong nước;

Thứ hai, rào cản về giá: nếu như có bán tại Việt Nam thì bán cùng các thương hiệu lớn của nước ngoài tại các trung tâm mua sắm lớn, giá chưa phù hợp với đa số người dân Việt Nam.

Được sinh ra trong thị trường tiềm năng (Statista ước đạt 5,6 tỷ USD vào năm 2019), doanh nghiệp nội địa rất mong mỏi không chỉ xây dựng được thương hiệu trong nước mà còn có thể đưa sản phẩm Việt Nam ra toàn thế giới.

...Đến cơ hội cho doanh nghiệp nội địa lấy lại sân nhà giữa đại dịch Covid-19

Sang năm 2021, đại dịch COVID-19 bùng phát lần thứ 4 tại Việt Nam và đặc biệt nghiêm trọng đã ảnh hưởng tiêu cực đến thị trường thời trang, cả nội lẫn ngoại.

Giữa nguy có cơ, theo nhìn nhận người trong cuộc đây cũng là cơ hội cho doanh nghiệp nội có thể nhanh chóng gia tăng thị phần trong nước, cân bằng lại cuộc chơi.

Trong đó, xu hướng O2O (online-to-offline) lên ngôi đang tạo ra cơ hội mới cho toàn ngành. Được biết, O2O đã phát triển cùng với sự phát triển của công nghệ, cho phép người tiêu dùng trải nghiệm mua sắm đa kênh.

Cần nhấn mạnh, mặc dù thương mại điện tử (TMĐT) Việt Nam tăng trưởng "nóng" về quy mô và đạt gần 12 tỷ USD trong năm 2020, báo cáo từ Cục Thương mại Điện tử và Kinh tế số (Bộ Công Thương).

Tuy nhiên, TMĐT cũng chỉ chiếm khoảng 5,5% tổng doanh số bán lẻ. Điều này chứng tỏ rằng các cửa hàng truyền thống có cơ hội kinh doanh lớn bằng cách kết hợp kinh doanh ngoại tuyến với các chiến lược online - tức vận dụng mô O2O.

Mô hình O2O có thể thu hút khách hàng đến cửa hàng của doanh nghiệp.

Mô hình O2O có thể thu hút khách hàng đến cửa hàng của doanh nghiệp.

Đặc biệt, những đơn vị trong ngành F&B, thời trang dù phải đẩy mạnh kênh online để tăng trưởng, nhưng trải nghiệm trực tiếp tại cửa hàng (dịch vụ, chất liệu) vẫn là yếu tố then chốt, và O2O là xu hướng tất yếu.

Nhìn lại năm 2020, xu hướng kinh doanh theo mô hình O2O được xem là một giải pháp tối ưu giúp các doanh nghiệp ngành F&B cải thiện doanh thu giữa những khó khăn do COVID-19.

Trao đổi tại toạ đàm về F&B, đại diện Babuki nhận định thói quen mua sắm của người tiêu dùng trên các sàn TMĐT được diễn ra mạnh mẽ hơn sau COVID-19, tuy nhiên việc mua bán tại cửa hàng vẫn chiếm phần quan trọng hơn so với trực tuyến.

YODY Kids - Bắt lấy thời cơ để phát triển giữa đại dịch

Tương tự với thị trường thời trang, nắm bắt xu hướng để tăng nhận diện thương hiệu giữa đại dịch, YODY vẫn phát triển cửa hàng với diện tích lên đến 1.000m2.

Bởi, xu hướng trải nghiệm online dù phát triển vẫn không có nghĩa là các trung tâm các cửa hàng mất đi giá trị của nó, mà sẽ chuyển sang những nhiệm vụ mới đó là nâng cao trải nghiệm người dùng.

Cửa hàng lúc này không chỉ là một nơi mua sắm mà sẽ đi sâu vào trải nghiệm khách hàng (có thể nhìn thấy tại Family Mart, Ministop, Circle K).

Cửa hàng lúc này không chỉ là một nơi mua sắm mà sẽ đi sâu vào trải nghiệm khách hàng (có thể nhìn thấy tại Family Mart, Ministop, Circle K).

Đánh ngách vào phân khúc thời trang cho trẻ em với tư duy kinh doanh chú trọng vào chất lượng hơn là cạnh tranh, YODY cho biết đang nghiên cứu mô hình khu vui chơi trẻ em có kích thước lớn kết hợp với khu cà phê cho các bố mẹ.

Từ đó, định hướng cửa hàng sẽ là nơi để trải nghiệm, một phòng thử đồ cho cả gia đình chứ không chỉ đơn thuần là một nơi để mua sắm.

Từ đó, định hướng cửa hàng sẽ là nơi để trải nghiệm, một phòng thử đồ cho cả gia đình chứ không chỉ đơn thuần là một nơi để mua sắm.

Được biết, sản phẩm dành cho trẻ em (YODY Kids) đang là một trong các mục tiêu phát triển chính trong năm nay, hiện chiếm 10% tỷ trọng sản xuất của YODY.

Ông Nguyễn Việt Hoà, đại diện YODY chia sẻ về định hướng kết nối gia đình thông qua việc kết hợp vui chơi và mua sắm:

"Hiện, tại những store có diện tích 1.000m2 trở lên ở Bắc Giang, Buôn Mê Thuột, Thái Nguyên, YODY có khoảng 10 cửa hàng có những khu vui chơi cho trẻ em thì mình thấy có rất nhiều gia đình đưa con cái đến đó.”

Cửa hàng YODY Kids kết hợp khu vui chơi cho trẻ.

Cửa hàng YODY Kids kết hợp khu vui chơi cho trẻ.

Ông Hoà cũng chia sẻ thêm:

“Tôi thấy rằng sẽ thuận tiện hơn nếu YODY Kids xuất hiện ở gần những khu Kids Zone đó để các trẻ có thể dễ dàng mua sắm và lựa chọn.”

Bên cạnh đó, những sản phẩm gia đình cũng được kết hợp trong cửa hàng để mang đến cho các phụ huynh trải nghiệm mua sắm gia đình cùng các bé.

Mua sắm các sản phẩm của YODY tại đây: https://yody.vn

Theo Cafef