Phát triển dịch vụ ngân hàng bán lẻ là phù hợp với xu hướng tất yếu trong hoạt động của các ngân hàng thương mại trong khu vực, trên thế giới nói chung và của các ngân hàng thương mại Việt Nam nói riêng.

Bởi lẽ, việc mở rộng phục vụ khách hàng cá nhân và doanh nghiệp vừa và nhỏ giúp ngân hàng đa dạng hoá sản phẩm, mở rộng thị trường, nhờ đó giúp ngân hàng đạt hiệu quả kinh doanh tối ưu.

Có 4 xu hướng chính ngân hàng bán lẻ có thể định hình trong tương lai không xa.

1. Ngân hàng số lấy khách hàng làm trung tâm

Trọng tâm của ngân hàng bán lẻ là trực tiếp cung cấp những sản phẩm dịch vụ phù hợp với nhu cầu của khách hàng và thu hút người dùng thông qua những trải nghiệm độc đáo mà ngân hàng đem lại.

Nhưng những sản phẩm dịch vụ thông dụng như tiền gửi, thẻ tín dụng, cho vay tiêu dùng,... hầu hết mọi ngân hàng đều có.

Khi đó dựa trên dữ liệu, ngân hàng sẽ xác định được nhu cầu thực sự của từng tập khách hàng để cung cấp được trải nghiệm cá nhân hóa tới các đối tượng đó và mang lại hiệu quả tối ưu trong kinh doanh.

Từ đó, tạo ra các trải nghiệm cá nhân hóa và khách hàng chính là trung tâm của những chiến lược sáng tạo đổi mới.

Ngân hàng khai thác dữ liệu nhằm mang lại lợi thế cạnh tranh nên chiến lược đầu tư dữ liệu sẽ xoay quanh việc tạo ra và bảo vệ thương hiệu số, cá nhân hóa trải nghiệm của khách hàng, quản lý giá trị mang lại cho khách hàng và bảo mật dữ liệu.

Điển hình những ngân hàng bán lẻ trên thế giới thành công trong đồng bộ liên kết với chiến lược dữ liệu như:

Monzo Bank Ltd đến từ Vương quốc Anh, ngân hàng TD Bank đến từ Canada,…

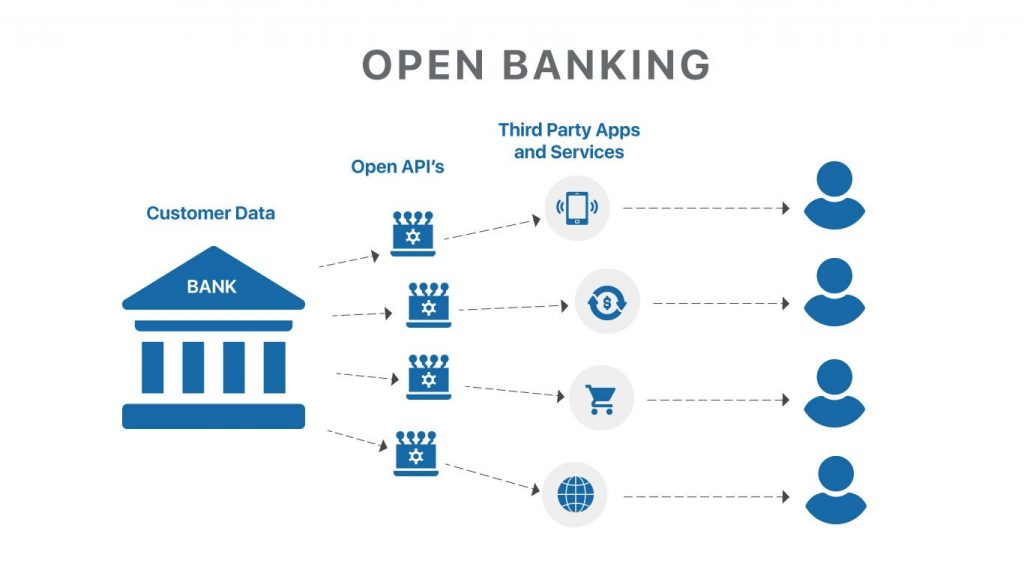

2. Ngân hàng trở thành nhà cung cấp nền tảng

Các công ty mới trong lĩnh vực thanh toán đang thúc đẩy quá trình chuyển số bằng những giải pháp thanh toán như ví di động, mô hình thanh toán P2P (thanh toán trực tiếp hoặc ngang hàng).

Các hình thức này dần thay thế các giải pháp thanh toán cũ và ngày càng trở nên gắn kết với đời sống hàng ngày của người tiêu dùng.

Trọng tâm của dịch vụ ngân hàng bán lẻ là kết nối các nhà cung cấp khác nhau, nên khi ngân hàng chọn xu hướng này là nhằm cung cấp nền tảng cho hệ sinh thái mở rộng và dễ dàng truy cập hơn.

Chẳng hạn, khi công ty Fintech không có chức năng giải ngân trực tiếp thì người tiêu dùng có thể được cấp tín dụng của công ty Fintech đó thông qua ngân hàng trung gian được cấp phép.

Hoặc người tiêu dùng thanh toán các tiện ích như điện, nước, bảo hiểm, học phí,... thông qua ngân hàng trung gian được liên kết.

Đầu tư dữ liệu của ngân hàng sẽ dựa trên những cổng giao tiếp APIs (cho phép kết nối với các ứng dụng, phần mềm khác), hướng đến việc cung cấp cách thức tiếp cận nhằm tập hợp lại những sản phẩm từ những ngân hàng khác nhau.

Tuy nhiên cần có chính sách ngân hàng mở hoặc chính sách tương đồng để giúp cho định hướng này được hình thành.

3. Ngân hàng bán lẻ cung cấp những sản phẩm chuyên biệt

Ngân hàng bán lẻ cần tạo ra các sản phẩm có lợi thế cạnh tranh lớn nhờ vào khai thác dữ liệu và kinh nghiệm sâu sắc về thị trường.

Các ngân hàng nắm giữ rất nhiều dữ liệu về khách hàng để cung cấp phân khúc được nhắm mục tiêu nhiều hơn và cải thiện trải nghiệm của khách hàng ở cấp độ cá nhân.

Cũng đầu tư dữ liệu dựa trên APIs (có khả năng tích hợp vào quy trình của những tổ chức khác như ngân hàng khác, công ty Fintech,…) nhưng hướng tới nghiên cứu thị trường để nhận ra giá trị và hiệu quả xử lý của sản phẩm.

Dựa vào trung tâm dữ liệu, ngân hàng sẽ có khả năng nhanh chóng tạo ra các sản phẩm chuyên biệt mới để đáp ứng những nhu cầu có tính đặc thù, giúp tạo ra nguồn doanh thu mới đồng thời nâng vị thế cạnh tranh trên thị trường.

4. Ngân hàng trở thành nhà cung cấp các tiện ích

Ngân hàng tập trung vào khả năng cung cấp trên các thị trường ngách trong hệ sinh thái.

Khi định vị năng lực như vậy tức là ngân hàng có thể cung cấp các dịch vụ được gắn nhãn trắng (có thể không hiển thị thương hiệu trên sản phẩm cuối cùng) cho cơ sở hạ tầng ngân hàng lõi như: Thanh toán, xử lý, thanh toán bù trừ,...

Nhằm gia tăng tối đa các tiện ích cho khách hàng, nhiều ngân hàng đã cung ứng các sản phẩm dịch vụ tài chính và phi tài chính tới từng cá nhân riêng lẻ, hộ gia đình các doanh nghiệp vừa và nhỏ...

Đầu tư dữ liệu của ngân hàng sẽ dựa trên hiệu quả quy trình, tự động hóa, mức chi phí và các cấp độ dịch vụ.

Đây không phải là việc cá nhân hóa và tiếp thị sản phẩm, mà thay vào đó là hạ tầng back-end liền mạch và tốc độ nhanh mới là chìa khóa.

Ngân hàng Clear Bank từ Anh, Fidor bank từ Đức và BNY Mellon từ Mỹ hiện đang cung cấp những dịch vụ ở thị trường này.

Lời kết

Như vậy, xu hướng chính trong lĩnh vực ngân hàng bán lẻ châu Á là khách hàng đang trở thành trung tâm trong toàn bộ quá trình hoạt động ngân hàng.

Mảng ngân hàng bán lẻ không chỉ số hóa về mặt dịch vụ mà còn chú tâm thấu hiểu nhu cầu khách hàng, chia sẻ những khát vọng của họ.

Từ đó, có thể cung cấp các giải pháp thực tế, giải quyết “nỗi đau” của khách hàng.