MoMo mới đây giới thiệu trụ sở mới rộng 7.000 mét vuông ở Quận 7, TP.HCM. Trụ sở mới đánh dấu việc MoMo chính thức trở thành một "kỳ lân" công nghệ của Việt Nam sau vòng gọi vốn do Mizuho Bank (Nhật Bản) dẫn dắt.

MoMo chính thức trở thành kỳ lân của Việt Nam, hoàn thành vòng gọi vốn Series E 200 triệu USD, định giá vượt mức 2 tỷ USD.

MoMo chính thức trở thành kỳ lân của Việt Nam, hoàn thành vòng gọi vốn Series E 200 triệu USD, định giá vượt mức 2 tỷ USD.

Với định giá 2,2 tỷ USD và 31 triệu người dùng, MoMo đang dẫn đầu mảng thanh toán số ở Việt Nam.

Câu hỏi đặt ra là liệu siêu ứng dụng này có thể duy trì được tham vọng khi cạnh tranh ngày càng khốc liệt và mảng tài chính vẫn là cuộc chơi mà các ngân hàng chiếm ưu thế?

Ưu thế của một người đi trước

Cùng trụ sở mới, MoMo cũng giới thiệu một Hội đồng AI gồm nhiều nhân sự chất lượng để thực thi chiến lược tập trung vào AI (AI-First).

Hội đồng AI của MoMo có sự tham gia của nhiều nhân sự kỳ cựu đã từng có kinh nghiệm tại Facebook, LinkedIn, Twitter, VNG, và FPT.

AI Committee: Tham vọng và quyết tâm thực thi chiến lược AI First của MoMo.

AI Committee: Tham vọng và quyết tâm thực thi chiến lược AI First của MoMo.

Động thái trên được MoMo thực hiện sau khi thâu tóm một startup AI Việt Nam có tên Pique hồi tháng 6 năm ngoái.

Pique có khả năng tạo ra các gợi ý dựa trên AI để khuyến khích người dùng tương tác và mua sắm nhiều hơn.

Việc thâu tóm Pique tạo tiền đề để MoMo tận dụng tốt hơn những dữ liệu người dùng mà nó sở hữu.

Về phần mình, MoMo cho biết sẽ dành từ 20% đến 25% ngân sách công nghệ cho AI đồng thời nâng số lượng nhân sự kỹ thuật lên 1.000 trong năm nay.

Startup "kỳ lân" Fintech này có nguồn lực để thu hút người tài.

Theo Tech in Asia, MoMo đã kêu gọi được 433 triệu USD vốn đầu tư công khai, bỏ ra các đối thủ địa phương.

Đáng chú ý, trong vòng gọi vốn gần nhất, Mizuho Bank (Nhật Bản) đã mua 7,5% cổ phần của MoMo với trị giá khoảng 175 triệu USD.

Ngân hàng Mizuho Nhật Bản chi 170 triệu USD mua 7,5% cổ phần Momo.

Ngân hàng Mizuho Nhật Bản chi 170 triệu USD mua 7,5% cổ phần Momo.

Mizuho Bank cũng đang nắm giữ 15% cổ phần của Vietcombank.

Không có gì ngạc nhiên khi các nhà đầu tư muốn đánh cược vào mảng Fintech ở Việt Nam dù đã có rất nhiều "tay chơi".

Chỉ tính riêng trong năm 2021, mảng Fintech thu hút được 580 triệu USD vốn đầu tư.

Nền kinh tế internet của Việt Nam được dự đoán sẽ tăng trưởng 29% mỗi năm cho tới năm 2025, theo một báo cáo của Google.

Bên cạnh đó, phần lớn sự lạc quan của ngành Fintech đến từ cơ hội phục vụ nhóm dân số chưa được ngân hàng phục vụ hoặc chưa được phục vụ đầy đủ.

Trong nhiều năm, MoMo duy trì việc hoạt động khá độc lập bằng cách liên tục mở rộng mạng lưới các nhà bán hàng và người dùng thông qua chiết khấu và marketing.

Đồng thời hợp tác với những công ty như Lazada, Tiki, Apple hay Google để mở rộng tập người dùng nhanh chóng.

Dù vậy, cách tiếp cận này có những điểm hạn chế.

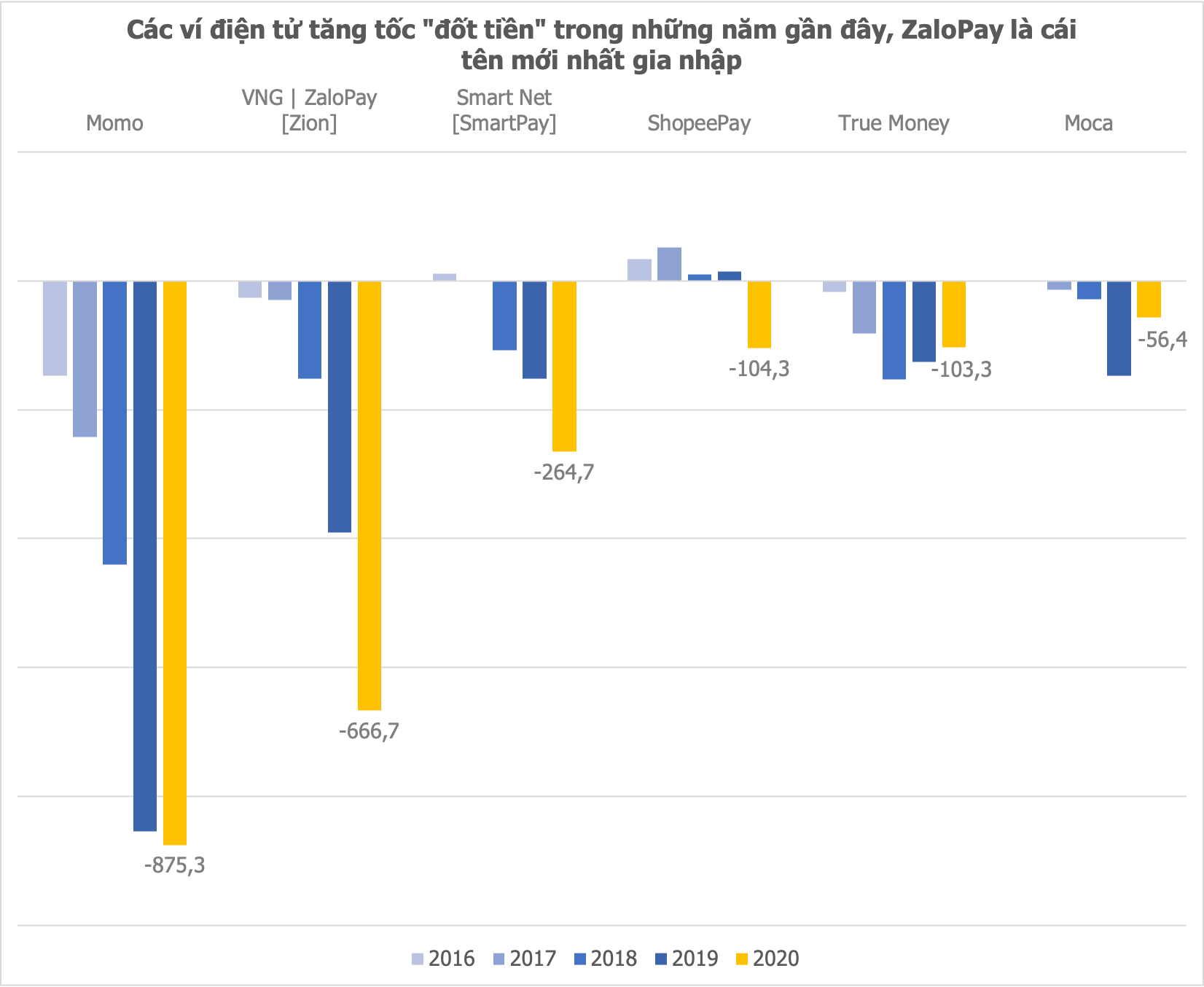

Các đối thủ như ZaloPay có thể tận dụng người dùng từ Zalo, trong khi đó AirPay (nay là ShopeePay) có thể phát triển nhờ vị thế của Shopee tại Việt Nam.

Năm 2021, ZaloPay "đốt" gần 52 triệu USD.

Dù vậy, tiềm năng của ZaloPay trong việc "hoà quyện" với hệ sinh thái của Zalo gần như vẫn chưa được tận dụng.

Mức lỗ của ZaloPay tăng mạnh lên 840 tỷ đồng trong 9 tháng, ngang ngửa số lỗ của MoMo cả năm 2020.

Mức lỗ của ZaloPay tăng mạnh lên 840 tỷ đồng trong 9 tháng, ngang ngửa số lỗ của MoMo cả năm 2020.

Shopee hiện tại chỉ cho phép dùng ShopeePay để thực hiện giao dịch trên sàn thương mại điện tử này.

Năm ngoái, Shopee đổi tên dịch vụ giao đồ ăn và thanh toán tại Việt Nam lần lượt thành ShopeeFood và ShopeePay.

Động thái này cho thấy Shopee đang muốn tạo ra một sự kết nối tốt hơn của các dịch vụ đến sàn thương mại điện tử "đắt khách" của mình.

"Đây là lý do vì sao MoMo đang cố gắng thực hiện chuyển đổi từ một trung gian thanh toán sang việc đồng phát triển nhiều sản phẩm may đo với các đối tác như ngân hàng hay công ty bảo hiểm", Huy Pham, giảng viên tài chính tại Đại học RMIT Việt Nam, nói với Tech in Asia.

Khó "sống được" chỉ bằng ví điện tử

Các công ty Fintech sẽ khó có thể tồn tại được chỉ nhờ dịch vụ ví điện tử vì biên lợi nhuận mảng này rất mỏng.

"Nói về tài chính của một người, có tất cả 5 hoạt động: kiếm tiền, tiêu tiền, vay mượn, tiết kiệm và đầu tư. MoMo nên tham gia vào tất cả hoạt động", Nam Le, một chuyên gia tại Touchstone Partners, nhận định.

Năm 2019, ông Phạm Thanh Đức, CEO MoMo, nói với TechCrunch rằng "chiến thuật của chúng tôi được dựa trên thành công của Alipay và WeChat ở Trung Quốc, các dịch vụ này đi từ thanh toán đến cho vay và hơn thế nữa".

MoMo cũng đang đi theo hướng này.

Tháng 8/2021, MoMo ra mắt dịch vụ mua trước, trả sau (BNPL) cùng TPBank, trong đó cho phép người dùng MoMo vay tới 10 triệu đồng dựa trên điểm xếp hạng tín dụng do MoMo tính toán.

Người dùng dịch vụ này không cần chứng minh thu nhập và nhắm đến đối tượng khách hàng chưa dùng thẻ tín dụng.

Tháng 1 năm nay, MoMo mua cổ phần Nhanh.vn, một startup cung cấp các phần mềm quản lý bán hàng đến doanh nghiệp nhỏ tại Việt Nam.

Momo đầu tư vào Nhanh, thúc đẩy thương mại điện tử không tiền mặt.

Momo đầu tư vào Nhanh, thúc đẩy thương mại điện tử không tiền mặt.

Thương vụ thâu tóm này sẽ giúp MoMo có thể bắt đầu cung cấp nhiều dịch vụ đến nhóm doanh nghiệp vừa và nhỏ (SME), vốn chiếm tới 98% cơ cấu doanh nghiệp tại Việt Nam.

"Tiếp cận SME là một động thái tích cực", Angus Mackintosh, người sáng lập CrossASEAN Research, nói:

"Đây là phân khúc tăng trưởng nhanh cho các công ty ở Indonesia như Bukalapak. Bạn có thể cung cấp cho doanh nghiệp nhỏ các công cụ thanh toán số, tìm kiếm nguồn hàng hay cho vay vốn lưu động".

MoMo từ chối chia sẻ về chiến lược của mình bên ngoài mảng ví điện tử.

Dù vậy, khi công bố vòng đầu tư Series E gần nhất, MoMo cho biết sẽ tập trung vào cung cấp dịch vụ cho nhóm SME và mở rộng ra các thành phố nhỏ, vùng nông thôn.

Trong bài phỏng vấn với Bloomberg, ông Nguyễn Mạnh Tường, đồng sáng lập và chủ tịch MoMo, cho biết 40% người dùng của MoMo sống bên ngoài các thành phố lớn.

Ông tin rằng mảng thanh toán của MoMo sẽ rất hấp dẫn đến nhóm người dùng nông thôn. Họ vốn phải di chuyển nhiều km để thanh toán hoá đơn.

Đây là vấn đề sống còn với các công ty Fintech "vì số lượng người dùng ví điện tử vẫn rất thấp tại các khu vực này", ông Huy Pham nói.

"MoMo cần thử nghiệm các sản phẩm mới với người dùng mục tiêu là người dân nông thôn, nơi nông nghiệp vẫn là ngành ưu thế".

Cuộc đua khốc liệt của các ngân hàng

Giai đoạn tăng trưởng tiếp theo của MoMo sẽ rất dài và khó khăn.

Các quy định hiện tại ở Việt Nam không đứng về phía các nhà cung cấp dịch vụ ví điện tử.

Theo đó, tất cả các ví điện tử tại Việt Nam đều cần liên kết đến tài khoản ngân hàng.

Trong khi đó, tỷ lệ dân số có tài khoản ngân hàng ở vùng nông thôn còn thấp.

Câu hỏi đặt ra là: Ví điện tử có thể làm gì mà ngân hàng không thể làm?

"Phần lớn người dân ở các thành phố lớn có thể tiếp cận dịch vụ ngân hàng truyền thống, dễ dàng mở thẻ tín dụng với các tính năng tương đương BNPL và hạn mức tín dụng cũng cao hơn nhiều so với con số 10 triệu đồng của dịch vụ BNPL mà MoMo cung cấp", ông Huy Pham chia sẻ.

Một hạn chế khác là các nhà cung cấp dịch vụ ví điện tử không được trực tiếp cho vay đến người dùng trừ khi có giấy phép cung cấp dịch vụ tín dụng.

Điều này có nghĩa là MoMo cần hợp tác với các ngân hàng để cung cấp được thêm các dịch vụ tài chính gia tăng hoặc nó chỉ đơn thuần là một kênh thu hút khách hàng của ngân hàng.

Ngay cả trong trường hợp này, mối quan hệ chính của người dùng vẫn là với ngân hàng.

Dù vậy, ông Le của Touchstone Partners tỏ ra lạc quan về các hợp tác tiềm năng:

"Ngân hàng và các nhà cung cấp ví điện tử đều được hưởng lợi khi tỷ lệ dùng ví điện tử nhiều hơn. MoMo có thể định vị là đối tác công nghệ thay vì là đối thủ trực tiếp", ông nói.

Các ngân hàng ở Việt Nam cũng không ngồi yên.

Khi cơn sốt Fintech ở Việt Nam nóng lên, nhiều ngân hàng đầu tư mạnh mẽ vào hoạt động chuyển đổi số.

Thực tế, nhiều ứng dụng trong top các ứng dụng tài chính được dùng nhiều nhất tại Việt Nam thuộc về các ngân hàng truyền thống.

Một người khổng lồ khác trong cuộc đua dịch vụ tài chính là Viettel.

Tháng 1 năm ngoái, Viettel chuyển đổi định hướng từ một nhà mạng truyền thống thành một nhà cung cấp dịch vụ số.

Chuyển đổi số thành công là căn nguyên tăng trưởng của Viettel.

Chuyển đổi số thành công là căn nguyên tăng trưởng của Viettel.

Là một nhà mạng, Viettel có lợi thế lớn trong triển khai Mobile Money.

Không chỉ ở mảng thanh toán số, nhiều công ty Fintech nước ngoài như Atome và Kredivo (BNPL) cùng như Validus và Funding Societies (tài trợ SME) cũng sẽ sàng "chơi lớn" ở Việt Nam.

Mới đây, Funding Societies nhận đầu tư và có hợp tác với VNG. VNG chính là đơn vị sở hữu của ví điện tử ZaloPay.

Nhiều năm nay, ZaloPay vốn được xem là "con cưng" trong hệ sinh thái của VNG sau khi được Ngân hàng Nhà nước cấp phép trung gian thanh toán.

Nhiều năm nay, ZaloPay vốn được xem là "con cưng" trong hệ sinh thái của VNG sau khi được Ngân hàng Nhà nước cấp phép trung gian thanh toán.

Một người phát ngôn của Funding Societies nói với Tech in Asia rằng công ty này và VNG có thể tạo ra "trải nghiệm khách hàng liền mạch" ở các mảng cho vay, thanh toán, quản lý chi tiêu và các dịch vụ khác cho SME.

Một "bước tiến logic" là MoMo trở thành một ngân hàng số

Điều này, dĩ nhiên chỉ có thể trở thành hiện thực nếu được cấp phép.

Khác với các quốc gia Đông Nam Á khác, các ngân hàng số của Việt Nam hiện vẫn phải hoạt động dưới sự hợp tác với các ngân hàng địa phương, ví dụ như Timo và Ngân hàng Bản Việt.

Với MoMo, IPO cũng nằm trong kế hoạch của họ. CEO Phạm Thanh Đức từng chia sẻ với Reuters rằng MoMo có thể IPO vào năm 2025.

MoMo gọi vốn thành công, đang lên kế hoạch IPO.

MoMo gọi vốn thành công, đang lên kế hoạch IPO.

Trong một phân tích cho Smartkarma, ông Alec Tseung của KT Capital Group nhận định rằng "từ quan điểm của nhà đầu tư, thành công tương lai của MoMo phần lớn phụ thuộc vào liệu nó có thể đa dạng hoá từ một ví điện tử thành một hệ sinh thái tài chính hoàn chỉnh" trong 3 – 5 năm tới không.

Báo cáo này nhắc đến mảng kinh doanh ngoài thanh toán số của Ant Financial đóng góp tới khoảng một nửa tổng doanh thu song chỉ chiếm tỷ trọng 7% giá trị giao dịch trong năm 2019.

Alec Tseung ước tính phí trung gian MoMo thu từ các dịch vụ thanh toán mà mình xử lý là 3%.

"Tỷ lệ này là yếu tố nhạy cảm nhất khi tính toán định giá công ty và lợi nhuận cho nhà đầu tư", ông nói.

Mặc dù có nhiều thử thách, MoMo đã thành công trong việc xây dựng hình ảnh ở thị trường nội địa.

Dù vậy, vấn đề nằm ở làm thế nào để duy trì được vị thế sau đó.

"MoMo là người đi đầu mảng Fintech và thúc đẩy sáng tạo trong một thập niên qua", ông Huy Pham nói. Tuy nhiên, ông cho rằng đã đến lúc MoMo "tự thay đổi bản thân một lần nữa".

Theo CafeBiz