Vào tháng 9 năm nay, thẻ ATM của Nguyễn Lê Thùy Chi, 26 tuổi, ngụ tại Hà Nội hết hạn.

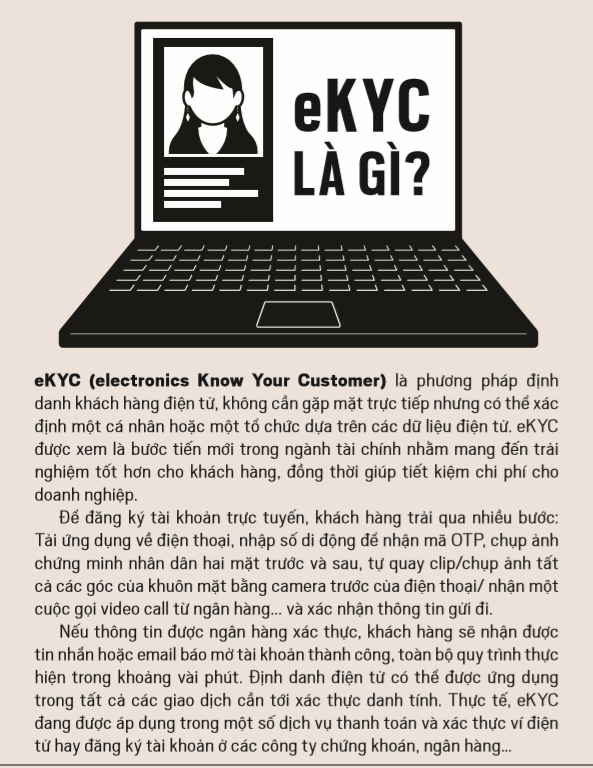

Không muốn mất thời gian ra phòng giao dịch, chị chọn cách mở tài khoản trực tuyến eKYC (định danh khách hàng điện tử) đang được nhiều ngân hàng rầm rộ quảng bá.

Chọn dịch vụ của ngân hàng Thương mại cổ phần Quân đội (MB), quá trình đăng ký trực tuyến của Thùy Chi từ lúc tải ứng dụng về điện thoại cho tới khi hoàn tất mất khoảng vài phút, tính luôn cả những lần chụp ảnh xác thực chưa đạt yêu cầu.

Chia sẻ về trải nghiệm, Thùy Chi tỏ ra khá hài lòng vì các bước đăng ký đơn giản, có hướng dẫn cụ thể ở từng bước dù “hơi lúng túng khi phải quay video các góc mặt của chính mình”.

Không được suôn sẻ như thế, Huỳnh Nhân – quản lý cấp trung của một tập đoàn lớn loay hoay trong vòng 45 phút giờ nghỉ trưa để cố gắng đăng ký tài khoản trực tuyến theo ứng dụng của một ngân hàng từ lời quảng bá của bạn bè nhưng không thành công.

“Tôi đã chụp hình chứng minh nhân dân, chụp hình khuôn mặt nhưng khi gửi về tổng đài thì nhận được kết quả thông tin không hợp lệ,” anh kể.

Sau vài cố gắng thất bại, anh gọi theo đường dây nóng của ngân hàng này và được thông báo lý do hình chân dung tự chụp chưa đạt chất lượng.

Tổng đài viên nhờ anh chụp lại màn hình và gửi về email của ngân hàng để được hỗ trợ.

“Nếu mở tài khoản trực tuyến mà cần gọi về hotline, gửi email thì cũng tương đương khoảng thời gian tôi ra ngân hàng làm thủ tục,” anh Nhân nói, giọng không hài lòng.

Việc mở mới tài khoản qua eKYC như Thùy Chi hay Huỳnh Nhân mới được một số đơn vị áp dụng sau khi cơ quan quản lý đồng ý cho việc thử nghiệm dù quy định đang là dự thảo lấy ý kiến các bên.

Triển khai eKYC có thể xem là bước tiến mới nhất, hướng tới việc chuyển toàn bộ hoạt động giao dịch của ngân hàng lên nền tảng số.

Các ngân hàng hào hứng triển khai eKYC do tiết kiệm chi phí về nguồn lực, thời gian và đặc biệt tiếp cận được tập khách hàng lớn hơn so với phương thức truyền thống.

“eKYC giúp chúng tôi tiết kiệm chi phí vận hành, đặc biệt là trong việc nhận biết khách hàng và các khâu thủ tục giấy tờ.

Nhân sự có thể dùng thời gian đó tham gia nhiều hơn vào những mảng công việc khác”, ông Nguyễn Đức Huy – phó giám đốc khối Ngân hàng số của MB cho biết.

Ngoài nhà băng này, trong vài tháng trở lại đây, nhiều ngân hàng triển khai eKYC như TPBank, VPBank, Bản Việt, HDBank và VIB...

Dù mới ở giai đoạn khởi đầu, các nhà băng cho biết phản ứng của khách hàng đối với dịch vụ mở tài khoản trực tuyến tương đối khả quan.

Ông Trần Quốc Anh – giám đốc khối Khách hàng cá nhân tại HDBank ước tính, lượng khách hàng mới tăng thêm 20% trong tháng đầu tiên triển khai eKYC.

Đồng thời nâng tỉ lệ giao dịch trên nền tảng ngân hàng số của HDBank tăng trưởng khoảng 25% so với các tháng chưa áp dụng eKYC.

Tại MB, ước tính mỗi ngày có hơn 3.000 khách hàng thực hiện eKYC thành công, tính từ thời điểm cuối tháng 8 khi nhà băng này mở cổng thử nghiệm eKYC.

Sau khi triển khai ứng dụng eKYC để mở tài khoản trực tuyến, đại diện VIB chia sẻ thời gian qua tiền gửi tiết kiệm qua kênh trực tuyến tại VIB tăng gấp đôi so với cuối năm 2019.

Đồng thời số lượng giao dịch tại VIB tăng 120% và lượng khách hàng hoạt động tăng 80% trong bảy tháng tính từ đầu năm nay.

Trong lĩnh vực chứng khoán, công ty Chứng khoán SSI vừa triển khai dịch vụ eKYC kể từ cuối tháng 8/2020.

Theo công ty này, trong ba tuần triển khai SSI thu hút được hàng ngàn tài khoản mở mới của nhà đầu tư theo phương thức này.

“Thống kê nhanh của chúng tôi cho biết lượng tài khoản mở trực tuyến chiếm tới 70% tổng số tài khoản mở mới,” ông Bùi Thế Tân – giám đốc khối Dịch vụ Chứng khoán – Khách hàng cá nhân SSI cho biết.

Gần giống với các bước mở mới tài khoản tại ngân hàng, thủ tục đăng ký tài khoản mới ở các công ty chứng khoán có thêm hai bước là xác thực tài khoản ngân hàng và xác nhận chữ ký gốc.

Khách hàng có thể đăng ký dịch vụ chuyển hợp đồng về tận nơi hoặc ra chi nhánh gần nhất để đăng ký chữ ký gốc.

So sánh với một quốc gia khác trong khu vực là Phillippines, ông Riddhi Dutta, giám đốc khu vực Đông Nam Á và Ấn Độ của Backbase nhận xét:

Việt Nam “vẫn còn khá mới và đang trong giai đoạn phát triển.”

Backbase hiện là đối tác xây dựng và triển khai ngân hàng số cho TPBank, một trong các nhà băng cho phép khách hàng mở thẻ sau vài phút giao dịch ở các quầy TPBank Live Bank hoạt động 24/7.

Một trong số nguyên nhân khiến nhà băng không thể triển khai eKYC sớm hơn là hành lang pháp lý chưa rõ ràng.

Hiện nay ngân hàng nào muốn triển khai eKYC phải xin phép ngân hàng Nhà nước được thí điểm trong thời gian chờ đợi quy định chính thức được ban hành.

Theo ghi nhận của Forbes Việt Nam, phần lớn các tổ chức tài chính e ngại rủi ro bị lừa đảo khi gặp phải giấy tờ giả mạo.

“Khó khăn lớn nhất, không riêng gì ở MBBank mà nói chung toàn bộ ngân hàng đang triển khai eKYC đều mắc phải là nhận biết được các yếu tố gian lận, giả mạo khi chúng tôi xử lý giao dịch,” lãnh đạo MB chia sẻ.

Ông Nam Ma, giám đốc giải pháp xác thực eKYC mang tên TrueID của tập đoàn công nghệ VNG nhận định, có ba yếu tố được các nhà băng quan tâm nhất: hành lang pháp lý, rủi ro giả mạo giấy tờ và kiểm chứng dữ liệu với bên thứ ba.

Thực tế, ngân hàng chỉ có thể chủ động giải quyết được một trong ba yếu tố nêu trên:

Sử dụng hạ tầng công nghệ để xây dựng cơ sở dữ liệu về sinh trắc học, thông tin nhân thân của khách hàng và kịp thời nhận biết các rủi ro giả mạo giấy tờ.

Đại diện HDBank cho biết, họ giảm thiểu rủi ro giả mạo giấy tờ bằng cách “hợp tác với một đối tác cung cấp giải pháp eKYC uy tín” và “tận dụng dữ liệu lưu trữ từ những giao dịch vốn có của khách hàng trong hệ sinh thái hàng không – ngân hàng – chứng khoán – bán lẻ”.

Tại MB, ông Nguyễn Đức Huy cho biết họ sử dụng dữ liệu lớn (big data) và học máy để phát hiện sự gian lận, giả mạo không chỉ trong eKYC mà còn trong các giao dịch trực tuyến khác.

Ở nhóm các ngân hàng thử nghiệm eKYC, phần lớn có hợp tác với bên thứ ba khi xây dựng hạ tầng công nghệ.

Chẳng hạn, VPBank hợp tác với FPT trong quá trình triển khai eKYC. Ngân hàng Bản Việt bắt tay với TrueID. VNPT công bố là đối tác cung cấp dịch vụ cho HDBank và MB.

Từ góc độ đơn vị cung ứng giải pháp, ông Nam Ma cho rằng, ngân hàng có động lực và mức độ sẵn sàng cao cho việc đưa eKYC vào hệ thống ngân hàng số.

Tuy nhiên, do eKYC vẫn là một khái niệm mới, nên nhiều ngân hàng còn bỡ ngỡ về các yếu tố liên quan tới eKYC, và hiệu quả mà giải pháp này mang lại.

Cho dù có nhiều rào cản, phần lớn các ngân hàng đều khá lạc quan và xác định eKYC sẽ đóng vai trò quan trọng trong một cuộc chơi lớn hơn: số hóa toàn bộ hoạt động giao dịch của ngân hàng.

“Có thể phục vụ khách hàng 100% online là mục tiêu của chúng tôi, bởi việc nhận biết khách hàng – vốn luôn đòi hỏi sự tương tác trực tiếp, chính là bước gặp nhiều khó khăn nhất khi số hóa,” ông Nguyễn Đức Huy nói.

Ông Nam Ma tiết lộ, giải pháp của họ được triển khai ở tám ngân hàng và tổ chức, dự kiến tới cuối năm nay sẽ có thêm khoảng 10 doanh nghiệp – bao gồm các ngân hàng lớn trong nước và có thể mở rộng ra khu vực Đông Nam Á.

“eKYC là công nghệ mới giúp thay đổi ngành ngân hàng với nhiều sản phẩm, dịch vụ nhưng không phải chìa khóa vạn năng để triển khai tất cả các sản phẩm, dịch vụ của ngân hàng,” ông Quốc Anh trả lời.

Thận trọng hơn, ông Huy hé lộ MB sẽ triển khai eKYC đối với hoạt động cho vay khi “hội tụ không hạn chế các điều kiện như tính pháp lý của hợp đồng tín dụng điện tử, các sản phẩm vay có khả năng thẩm định và phê duyệt tự động, cũng như khả năng thu hồi nợ dựa trên thông tin eKYC của khách hàng”.

Nhìn nhận về xu hướng triển khai eKYC trong ngành ngân hàng tại Việt Nam trong tương lai, ông Riddhi Dutta cho biết:

Việc áp dụng các giải pháp như eKYC sẽ tăng lên ở tất cả lĩnh vực cần bảo mật và xác thực khi người dân ở Việt Nam ngày càng cảm thấy thoải mái hơn với những tiện lợi có được từ công nghệ.

“Sau hai đợt sóng COVID-19, khách hàng Việt Nam dần chuyển từ tương tác vật lý sang các lựa chọn thay thế trực tuyến.

Vì thế, ngân hàng cũng sẽ phải cải thiện các dịch vụ kỹ thuật số để hỗ trợ lượng khách hàng lớn hơn, trong khi phải đảm bảo tính liên tục các dịch vụ vốn dĩ chỉ được cung cấp tại chi nhánh ngân hàng,” ông Riddhi nói.

Đăng ký và mở tại khoản VPBank TẠI ĐÂY:

Giới thiệu bạn bè đăng ký mở thẻ ngay trên ứng dụng MBBank TẠI ĐÂY