Ngân hàng số: Câu chuyện tốc độ

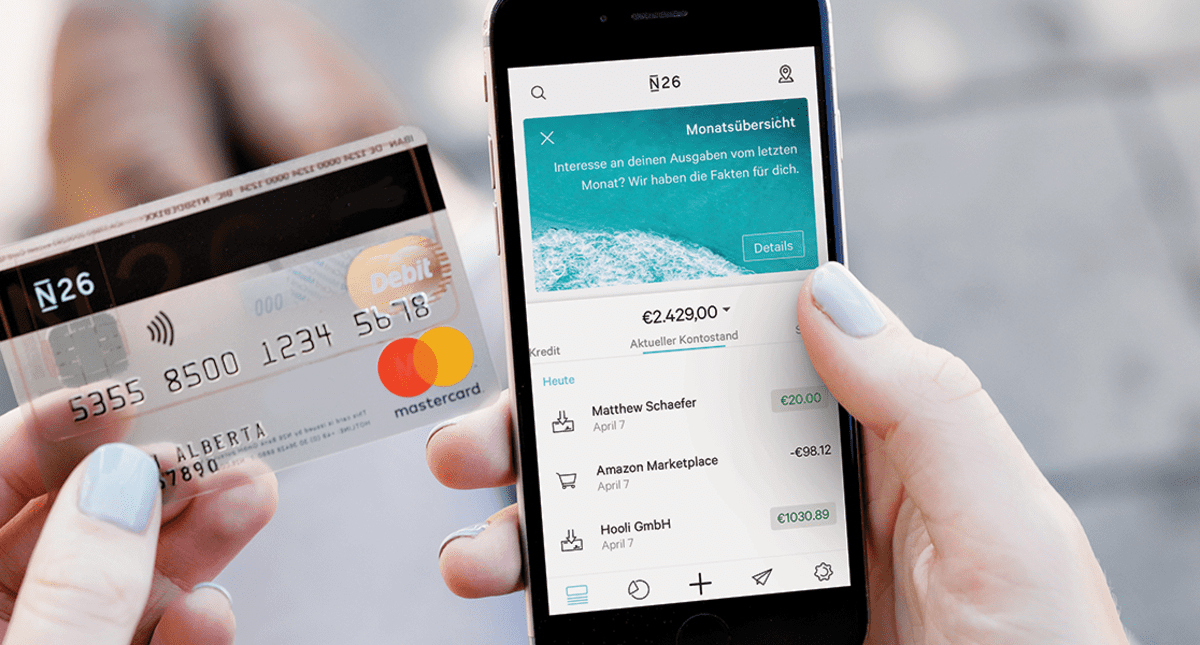

Ngành ngân hàng trên thế giới có câu chuyện thú vị của ngân hàng di động (Mobile Bank) N26 của Đức.

Được thành lập từ năm 2013, đến năm 2016, ngân hàng này đặt mục tiêu mở rộng xuyên châu Âu, tăng trưởng số lượng khách hàng trong khi vẫn duy trì hoạt động ổn định.

Ngân hàng N26 được coi là một trong những Fintech lớn nhất châu Âu, với định giá hơn 7,8 tỷ USD.

Ngân hàng N26 được coi là một trong những Fintech lớn nhất châu Âu, với định giá hơn 7,8 tỷ USD.

Để thực hiện mục tiêu này, N26 quyết định bỏ qua các công nghệ lõi truyền thống để sử dụng nền tảng ngân hàng trên công nghệ đám mây.

Kết quả là giữa năm 2016, N26 có 200.000 khách hàng nhưng đến năm 2020, lượng khách hàng đã tăng lên hơn 7 triệu.

Hàng chục triệu giao dịch được thực hiện mỗi tháng, đã chứng tỏ khả năng mở rộng của ngân hàng cả về số lượng khách hàng và giao dịch.

Kiến trúc kết hợp mới của nền tảng ngân hàng đám mây cũng cho phép mở rộng địa lý đáng kể.

Kể từ khi ra mắt, N26 đã không ngừng mở rộng sang một số thị trường châu Âu và Mỹ, và hiện đang hoạt động trên 25 quốc gia.

Có được kết quả không giới hạn này là do nền tảng ngân hàng đám mây hiện đại cùng kiến trúc kết hợp đã mang lại cho N26 tốc độ, tính linh hoạt, nhanh nhẹn và nhấn mạnh trải nghiệm khách hàng.

Tốc độ ra thị trường giúp N26 có thể mở rộng quy mô nhanh chóng và dễ dàng, đồng thời mang lại sự ổn định tuyệt đối cho khách hàng - điều cần thiết để thiết lập lòng tin của người tiêu dùng.

Tính linh hoạt và nhanh nhẹn còn giúp N26 thích ứng và nhanh chóng bổ sung các sản phẩm hoặc tính năng mới.

Các công cụ, dịch vụ và tính năng của nền tảng ngân hàng thường xuyên được sửa đổi và cải tiến để đáp ứng nhu cầu của khách hàng, điều này giúp N26 tập trung vào trải nghiệm của khách hàng.

Câu chuyện N26 là điển hình tiên phong trong việc chuyển đổi số toàn diện để xây dựng một ngân hàng không giới hạn cả về không gian, thời gian, số lượng giao dịch, sản phẩm…,

Nhằm đáp ứng sự thay đổi của thị trường cùng với sự phát triển của nền kinh tế số.

Ở Việt Nam, ngành ngân hàng đã nhận thức được làm thế nào để trở nên “không giới hạn” nhằm thay đổi về mô hình kinh doanh, duy trì tăng trưởng nắm bắt những cơ hội mới, cần thay đổi mô hình vận hành để đảm bảo tính linh hoạt, cơ động và hiệu quả.

Ngân hàng số, hay còn gọi là digital banking, là một hình thức hoạt động của ngân hàng dựa trên ứng dụng hoặc website.

Ngân hàng số, hay còn gọi là digital banking, là một hình thức hoạt động của ngân hàng dựa trên ứng dụng hoặc website.

Thống kê từ Ngân hàng Nhà nước (NHNN) cho thấy, đến nay, có 95% tổ chức tín dụng đã và đang xây dựng, triển khai chiến lược chuyển đổi số.

Sự lựa chọn của Việt Nam

Về vĩ mô, chính phủ giao cho NHNN ban hành cơ chế chính sách hỗ trợ thúc đẩy kinh tế số nói chung và tài chính số nói riêng.

Có thể kể đến một số hành lang pháp lý như phòng chống rửa tiền, thanh toán không tiền mặt, định danh, xác thực điện tử (eKYC), cơ sở dữ liệu quốc gia, an toàn hệ thống CNTT, kế hoạch chuyển đổi số ngành Ngân hàng tới 2025…

Và sắp tới đây, cơ chế thử nghiệm (sandbox) cho công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng sắp được phê duyệt cũng là một nội dung được giới tài chính mong đợi.

Mặc dù nhận được sự ủng hộ trong và ngoài ngành, các ngân hàng vẫn đang bị bó buộc trong “chiếc áo chật”.

Xu hướng phát triển nổi bật của thời đại 4.0.

Xu hướng phát triển nổi bật của thời đại 4.0.

Bởi lẽ, ngân hàng được xây dựng với tư duy “để trường tồn’, mang cấu trúc ứng dụng nguyên khối monolith – là công nghệ truyền thống, tốn kém để duy trì.

Khi muốn thay đổi quy mô sẽ khó vì cồng kềnh, chậm chạp, không linh hoạt.

Sự “trường tồn” này cũng khiến thời gian tạo ra sản phẩm mới mất hàng năm, không thể nhanh chuyển đổi để nắm bắt được cá nhân hóa trải nghiệm của khách hàng.

Thêm nữa, nhiều ngân hàng chưa có chiến lược rõ ràng về chuyển đổi số, thực hiện chuyển đổi số chưa toàn diện mà mới chỉ đang triển khai dưới dạng áp dụng công nghệ số hóa các quy trình nghiệp vụ, quản trị nội bộ và đưa các ứng dụng lên môi trường số,… nhằm thu hút thêm khách hàng và nâng chất lượng dịch vụ.

Những điểm yếu trên khiến ngân hàng truyền thống đang bị mất dần thị phần vào tay các Fintech và Big Tech.

Theo số liệu của NHNN, các Fintech tham gia cung ứng dịch vụ trên thị trường Việt Nam từ 2016-2020 tăng gần 4 lần.

Hoạt động trên nhiều lĩnh vực tài chính như thanh toán, chuyển tiền, cho vay, tài chính cá nhân… đây vốn dĩ đang là “sân chơi” của ngân hàng.

Để khắc phục những “di sản” truyền thống và trở nên không giới hạn, đáp ứng cho một thị trường luôn biến động, ngân hàng cần thay đổi.

Cần một tư duy mới, áp dụng công nghệ hiện đại như câu chuyện đột phá của N26 kể trên.

Việc tiếp cận Ngân hàng kết hợp (Composable banking) như chơi xếp hình Lego sẽ đáp ứng nhu cầu liên tục thay đổi của thị trường.

Chạy đua cùng thời cuộc

Cùng với công nghệ ngân hàng lõi thế hệ thứ tư, ứng dụng trí tuệ nhân tạo, dữ liệu lớn, điện toán đám mây, công nghệ chuỗi khối, internet vạn vật và phương thức giao tiếp API…

Điều này sẽ cho phép ngân hàng có sự linh hoạt, tốc độ, khả năng cá nhân hóa cao, và dễ dàng thay đổi quy mô theo nhu cầu.

Sự kết hợp linh hoạt ở đây chính là việc điều phối các dịch vụ nhỏ (Micro Services).

Thay vì "khóa" các chức năng trong một ngân hàng lại với nhau một cách cứng nhắc, mô hình kết hợp này có thể phân tách các chức năng để có thể kết hợp, tái sử dụng, bổ sung, hoán đổi bất cứ thành phần nào theo nhiều cách.

Chính vì vậy tốc độ sáng tạo và đưa sản phẩm ra thị trường rất nhanh, chỉ trong vài tuần. Quy mô của ngân hàng cũng dễ dàng được mở rộng hay thu hẹp.

Theo ông Phạm Quang Minh – Tổng Giám đốc Mambu Việt Nam, chuyên cung cấp nền tảng ngân hàng đám mây:

“Nếu bạn muốn có kiểu ngân hàng nào, ngân hàng kết hợp (Composable banking) sẽ giúp bạn hiện thực kiểu ngân hàng đó. Các khả năng của kiến trúc này là không giới hạn.”

“Ngang dọc, dọc ngang, bất kỳ dạng ngân hàng nào bạn mong muốn, ngân hàng kết hợp đều có thể đáp ứng”.

Ông Phạm Quang Minh, Tổng Giám đốc Mambu Việt Nam.

Ông Phạm Quang Minh, Tổng Giám đốc Mambu Việt Nam.

Quá trình chuyển đổi số vẫn đang tiếp diễn trong năm 2022.

Các ngân hàng cần tập trung hơn nữa vào các giải pháp để tăng khả năng thích ứng với các thay đổi của thị trường và thị hiếu khách hàng.

Vì vậy, mỗi ngân hàng cần nhanh chóng có sự lựa chọn riêng để không bị “tụt hậu” trong cuộc đua.